نام مدرک: روش اجرایی محاسبه و تجزیه و تحلیل هزینه های کیفیت |

کد مدرک: P8506 |

| تاریخ بازنگری: –/–/– | شماره بازنگری: ۲ |

| نام فرآیند مرتبط: کلیه فرآیندهای سیستم کیفیت | تعداد صفحات مدرک: ۳ |

(( شرح تغییرات ))

| ردیف | شماره بازنگری | تاریخ بازنگری | تغییرات به عمل آمده |

| ۱ | ۰ | –/–/– | بازنگری اولیه |

| ۲ | ۱ | –/–/– | تغییر مسئولیت مطابق چارت جدید |

| ۳ | ۲ | –/–/– | ویرایش کلی روش |

| ۴ | |||

| ۵ | |||

| ۶ | |||

| ۷ | |||

| ۸ |

| تهیه کننده | تصویب کننده | مهر معتبر | مهر نامعتبر |

| نام و سمت : —

مدیر تضمین کیفیت تاریخ و امضاء:

|

نام و سمت : —

نماینده مدیریت تاریخ و امضاء:

|

* هر گونه تغییر در مدرک و تکثیر از آن منوط به اخذ مجوز از نماینده مدیریت می باشد.

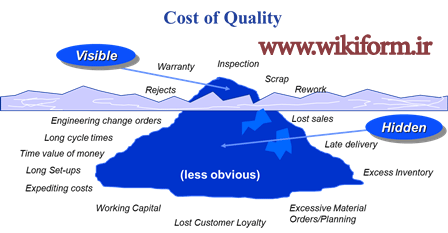

هزینه های آشکار و پنهان کیفیت

۱- هدف:

بررسی به منظور شناسایی و برآورد هزینه های ناشی از کیفیت پایین و بکارگیری نتایج بدست آمده جهت مشخص نمودن پروژه های ویژه بهبود کیفیت و نیز ارتقای سیستم مالی شرکت جهت تعیین هزینه های کیفیت سازمان و انتقال داده های بدست آمده (اعداد و ارقام) به جهت ایجاد انگیزه در مدیران به منظور اقدام در راستای کاهش هزینه های کیفیت.

۲- دامنه کاربرد:

دامنه کاربرد این دستورالعمل تمامی هزینه های کیفیت شرکت را شامل می شود.

۳- مسئولیت:

– مسئولیت محاسبه شاخصهای هزینههای کیفیت بر عهده مدیر مالی میباشد.

– تمامی مدیران و سرپرستان واحدها ملزم به ارائه گزارش اطلاعات مربوط به هزینههای واحد خود میباشند.

– مسئولیت تحلیل و هدایت هزینهها بر عهده مدیر عامل میباشد.

۴- روش اجرا:

۴-۱- تعریف هزینه های کیفیت بر اساس استاندارد ISO

استاندارد ISO هزینه مربوط به کیفیت را چنین تعریف می کند، هزینه های وابسته به کیفیت، هزینه های صرف شده برای تأمین و تضمین کیفیت رضایت بخش و نیز زیانهای حاصله هنگامی که کیفیت رضایت بخش فراهم نشده باشد.

۴-۲- تعریف هزینه های کیفیت بر اساس استاندارد DIN

طبق تعریف استاندارد DIN 55350هزینه های کیفیت عبارتند از هزینه فعالیتهایی که به منظور پیشگیری از بروز خطا و انجام آزمایشهای برنامه ریزی شده و همچنین هزینه های ناشی از بروز خطاهای درون سازمانی یا برون سازمانی است.

۴-۳- تعریف هزینه های کیفیت بر اساس استاندارد BS

هزینه های مربوط به کیفیت در قسمت دوازده استاندارد BS 4778چنین تعریف شده است هزینه هایی که صرف پیشگیری از بروز عیوب، فعالیتهای ارزیابی و زیانهای ناشی از عیوب و اشکالات داخلی و خارجی می گردد.

یادآوری:

مفهوم هزینه های کیفی از نظر متخصصان کیفیت، هزینه ناشی از کیفیت پایین است. (عمدتًا هزینه های تشخیص و اصلاح اقلام معیوب)

۴-۴- هزینه های خرابی (نواقص) درون سازمانی

این هزینه ها به نقص هایی مربوط می شوند که پیش از تحویل محصول به مشتری بروز می کنندکه عبارتند از:

اقلام اسقاطی

نیروی کار، مواد و سربار مربوط به محصولات معیوبی که از نظر اقتصادی قابل تعمیر نیستند.

اقلام بازکاری

هزینه های اصلاح اقلام معیوب برای قابل استفاده کردن آنها.

تحلیل خرابی ها

هزینه های تحلیل محصولات نامنطبق، برای تعیین علتهای عدم انطباق.

اقلام اسقاطی و بازکاری تأمین کنندگان

هزینه های اقلام اسقاطی و بازکاری ناشی از کالاها یا محصولات نامنطبق دریافت شده از تامین کنندگان کالا و مواد اولیه.

بازرسی صد در صد به منظور جداسازی اقلام معیوب

هزینه های شناسایی اقلام معیوب در بهرهای محصولاتی که حاوی اقلام معیوب زیاد، در حد بالا غیرقابل پذیرش هستند.

بازرسی مجدد/ آزمون مجدد

هزینه های بازرسی مجدد و آزمون مجدد محصولاتی که تحت بازکاری یا هر گونه عملیات تکمیلی یا اصلاحی دیگری قرار گرفته اند.

تنزل کاهش درجه اقلام

اختلاف بین قیمت عادی فروش (اقلام کاملاً منطبق) و قیمت تخفیف ناشی از علل کیفی.

۴-۵- هزینه های خرابی (نواقص) برون سازمانی

این هزینه ها به نقص هایی مربوط می شود که پس از ارسال محصول به مشتری بروز می کند که عبارتند از:

هزینه های ضمانت

هزینه های مربوط به تعویض یا تعمیر محصولاتی که هنوز مدت ضمانت آنها منقضی نشده است.

رسیدگی به شکایات مشتریان

هزینه های بررسی و رسیدگی به شکایات مشتریان در مورد محصولات معیوب یا خدمات ناقص.

اقلام برگشتی

هزینه های مربوط به دریافت و تعویض محصولات معیوب برگشت داده شده.

تخفیفات

هزینه های ناشی از اعطایی امتیاز و تخفیف به مشتریان به ازای پذیرش محصولات زیر استاندارد، یعنی اقلامی که با نیازهای مناسب بودن برای استفاده همخوانی و تطبیق ندارد.

۴-۶- هزینه های ارزیابی

این هزینه ها برای تعیین درجه انطباق با الزامات یا نیازمندیهای کیفی صرف می شود که عبارتند از:

بازرسی و آزمون اقلام ورودی

هزینه های مربوط به تعیین کیفیت اقلام خریداری شده اعم از بازرسی هنگام دریافت، بازرسی در محل تامین کننده یا بازرسی به وسیله شخص ثالث.

بازرسی و آزمون در حین فرآیند

هزینه های ارزیابی حین فرآیند برای تعیین میزان انطباق با نیازمندیها.

بازرسی و آزمون نهایی

هزینه های ارزیابی میزان انطباق با نیازمندی ها برای پذیرش محصول.

ممیزی های کیفی محصول

هزینه های اجرای ممیزی های کیفی محصولات نیمه ساخته یا محصولات ساخته شده و نهایی.

نگهداری و حفظ درستی تجهیزات اندازه گیری

هزینه های مربوط به نگهداری ابزارها و تجهیزات اندازه گیری در وضعیت کالیبره بودن.

مواد خدمات بازرسی و آزمون

هزینه های مواد و ملزومات مورد نیاز در امر بازرسی و آزمون مانند فیلم پرتونگاری) و خدمات مربوط (مانند انرژی الکتریکی و در صورت قابل ملاحظه بودن سهم آنها

ارزیابی اقلام موجود در انبارها

هزینه های آزمون محصولات موجود در انبارها برای ارزیابی به منظور تنزل درجه آنها.

۴-۷- هزینه های پیشگیری

هزینه هایی هستند که برای به حداقل رساندن هزینه های نواقص، خرابی و ارزیابی صرف می شوند که عبارتند از:

طرحریزی کیفیت

شامل ایجاد و تهیه طرح جامع کیفیت و طرحهای خاص متعدد است و همچنین شامل تهیه و تدوین روشهای اجرایی لازم برای ایجاد ارتباط و انتقال این طرحها به تمامی افراد مرتبط می شود.

بازنگری محصولات جدید

هزینه های مهندسی قابلیت اطمینان و سایر فعالیتهای وابسته به کیفیت مربوط به تهیه و تدارک طرح یا طراحی های جدید.

طرحریزی فرآیند

هزینه های مربوط به بررسی قابلیت فرآیند، طرحریزی بازرسی و سایر فعالیتهای مربوط به فرآیند تولید.

کنترل فرآیند

هزینه های بازرسی و آزمون در حین فرآیند جهت تعیین وضعیت فرآیند.

ممیزی های کیفیت

هزینه های ارزیابی در مورد به اجرا درآمدن و انجام فعالیتهای مربوط به طرح مدیریت کیفیت.

ارزیابی کیفیت عرضه کنندگان

هزینه های مربوط به ارزیابی فعالیتهای کیفی عرضه کنندگان پیش از انتخاب آنان، ممیزی این فعالیتها در حین قرارداد و سایر فعالیتهای مربوط به عرضه کنندگان.

آموزش

هزینه تهیه و آماده سازی و عدم تولید در حین آموزش و برگزاری برنامه های آموزشی مربوط به کیفیت.

هزینه های فوق از واحد های سازمانی مانند تولید، کنترل کیفیت، مالی و … هر ۶ ماه یکبار جمع آوری شده و با جمع بندی هزینه های فوق الذکر، هزینه های کیفیت در شرکت بدست خواهد آمد.

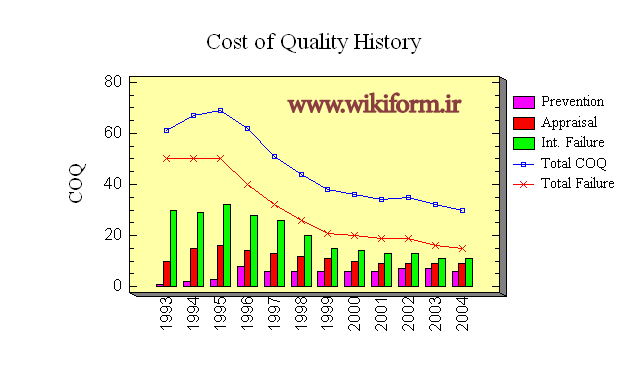

محاسبه هزینه های کیفیت

شاخص های مقایسه ای:

لازم به توضیح است در تحلیل هزینه های کیفیت به ویژه برای مقایسه شاخص های ذیل محاسبه شده در مورد توجه قرار می گیرد:

| ۱۰۰× | (کل هزینه های کیفیت | / | هزینه های پیشگیری) | CPQ= |

| ۱۰۰× | (کل هزینه های کیفیت | / | هزینه های ارزیابی) | CIQ= |

| ۱۰۰× | (کل هزینه های کیفیت | / | هزینه های خرابی داخلی) | CIDQ= |

| ۱۰۰× | (کل هزینه های کیفیت | / | هزینه های خرابی خارجی) | CEDQ= |

| ۱۰۰× | (کل هزینه ها | / | کل هزینه های کیفیت) | CQT= |

| ۱۰۰× | (فروش | / | کل هزینه های کیفیت) | CQS= |

به این نحو برخی از حالات مقایس های نشان دهنده روند ثبت هزینه های کیفیت عبارتند از:

- درصد هزینه های کیفیت خرابی داخلی CIDQ و خارجی CEDQ روند صعودی نداشته باشد.

- کاهش شاخصهایCIQ و CPQمنجر به افزایش CEDQ و CIDQ نگردد.

- افزایش هزینه های کیفیت منجر به افزایش شاخصهای کیفیت مانند امتیاز محصول و فرآیند باشد.

- الزامی است روند بهبود شاخص های CQT و CQSمورد بررسی قرار گیرد.

۵- مدارک مرتبط:

– کاربرگ هزینههای کیفیت (کنترل کیفیت) F84001

– کاربرگ هزینههای کیفیت (تولید و برنامه ریزی تولید) F84002

– کاربرگ هزینههای کیفیت (آموزش) F84003

– کاربرگ هزینههای کیفیت (اداری مالی) F84004

– کاربرگ هزینههای کیفیت پروژه های سازمان F84005

– کاربرگ هزینههای کیفیت نگهداری و تعمیرات F84006

– کاربرگ هزینههای کیفیت نماینده مدیریت F84007

– کاربرگ جمع بندی هزینههای کیفیت F84008

روش اجرایی محاسبه هزینه های کیفیت

فایل ورد این نمونه روش اجرایی محاسبه و تجزیه و تحلیل هزینه های کیفیت را از لینک زیر دانلود فرمائید:

برای مشاهده محصول دانلودی مجموعه فرم ها و دستورالعمل ها و چک لیست های مدیریت کیفیت بر روی لینک زیر کلیک کنید: